Immobilier : décider juste, agir au bon moment

Sur le terrain, le marché immobilier commence à retrouver de l’élan. Les données confirment cette tendance. Selon MeilleursAgents, les recherches d’acheteurs progressent de +9 % sur un an, un niveau inédit depuis octobre 2021. Ce regain d’intérêt se traduit par davantage de visites, de rendez-vous et de compromis en préparation.

Côté prix, le message reste nuancé mais positif. D’après l’Observatoire Interkab (LaBoîte Immo), le dernier trimestre affiche une stabilité générale (-1% par rapport au deuxième trimestre 2025), des délais de vente plus courts et des marges de négociation en léger repli. Ces indicateurs traduisent un marché qui ne subit plus : il se réactive.

L’évolution demeure néanmoins très locale. Chaque territoire avance à son rythme. Certaines zones offrent de véritables fenêtres de tir : demande soutenue, visibilité accrue. D’autres restent plus attentistes, ce qui renforce l’importance du bon moment et du bonemplacement pour investir.

Les perspectives à court terme confirment cette dynamique. Les projections de MeilleursAgents et SeLoger anticipent environ 925 000 transactions en 2025 et 960 000 en 2026, avec une légère progression des prix si les conditions de crédit continuent de s’assouplir. Il ne s’agit pas d’une reprise sur les chapeaux de roue : plutôt d’un redémarrage maîtrisé, propice à la réflexion et à la préparation des projets. Le marché immobilier n’est pas devenu euphorique, mais il repart bel et bien. Et pour celles et ceux qui préparent leur projet dès maintenant, toutes les conditions sont réunies pour en tirer pleinement parti.

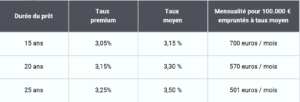

Une fin d’année sous le signe de la stabilisation

En cette fin d’année, le mot d’ordre semble enfin trouvé : stabilisation. Après des mois de secousses économiques, politiques et budgétaires, les taux de crédit immobilier marquent une stabilité bienvenue.

Mieux encore, certaines banques ont commencé à les baisser, de 0,05 à 0,20 %. Une première depuis cet été.

Dans un contexte pourtant marqué par la dégradation de la note de la France et un climat politique tendu, le marché reste solide. L’OAT 10 ans, baromètre de référence, est redescendue à 3,33 % début novembre, signe que les investisseurs gardent confiance. Cette détente offre aux banques la possibilité de relancer la machine, et certaines n’ont pas hésité à le faire, avec pour objectif de bien démarrer l’année 2026.

Derrière cette apparente accalmie, les stratégies divergent fortement selon les établissements. Certaines banques ouvrent de nouveau leurs portes aux jeunes emprunteurs ou aux revenus intermédiaires, d’autres resserrent leurs critères. Certaines prolongent les prêts bonifiés jusqu’à janvier, quand d’autres ont déjà tourné la page.

Résultat : les écarts de taux peuvent dépasser 0,50 pourcent d’une enseigne à l’autre !

C’est dans ce paysage contrasté que le rôle du courtier prend tout son sens.

Comparer, négocier, orienter vers la bonne banque au bon moment, identifier les prêts aidés accessibles : c’est aujourd’hui plus que jamais un métier de précision et d’accompagnement.

(*) taux hors frais et assurance, selon votre profil, donné à titre indicatif.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent.

Comment s’assurer que son investissement immobilier est rentable ?

L’investissement immobilier séduit toujours autant les Français. Il reste un moyen concret de se constituer un patrimoine, de préparer sa retraite ou de générer des revenus complémentaires. Cependant, la rentabilité ne s’improvise pas. Elle se calcule, s’anticipe et se pilote dans la durée.

Comprendre la rentabilité : du brut au net

La rentabilité brute correspond au rapport entre le loyer annuel perçu et le prix d’achat du bien. Elle donne une première idée de la performance du placement. Mais pour évaluer le vrai rendement, il faut aller plus loin et calculer la rentabilité nette, en intégrant toutes les charges : taxe foncière, frais de gestion, entretien, assurance, charges de copropriété, impôts…

Exemple : un appartement acheté 200 000 € et loué 800 €/mois affiche une rentabilité brute de 4,8 %. Une fois les charges déduites, elle peut tomber à 3 % — voire moins si des travaux sont à prévoir.

Anticiper les travaux et le DPE

Depuis les réformes liées au DPE (diagnostic de performance énergétique), les logements classés F et G sont de moins en moins rentables. Non seulement leur mise en location sera bientôt interdite, mais leur valeur à la revente se dégrade. À l’inverse, les biens performants énergétiquement sont plus recherchés, se louent plus vite et à meilleur prix. Il peut donc être judicieux d’acheter un logement à rénover, à condition d’intégrer le coût des travaux dans le plan de financement. Des aides comme MaPrimeRénov’, les CEE ou des prêts travaux bonifiés peuvent améliorer la rentabilité sur le long terme.

Adapter sa fiscalité à son projet

La fiscalité locative joue un rôle majeur dans la rentabilité finale. En location nue, le régime réel permet de déduire les charges, mais la fiscalité reste lourde. La location meublée (LMNP) offre souvent une meilleure rentabilité nette, grâce à l’amortissement du bien et à une fiscalité plus souple. Les investisseurs peuvent également profiter de dispositifs spécifiques comme Loc’Avantages ou Denormandie pour optimiser leur rendement selon la nature du projet.

Miser sur l’emplacement, plus que sur le rendement affiché

La fameuse règle de “l’emplacement, emplacement, emplacement” reste plus que jamais d’actualité. Un bien affichant 6 % de rendement sur le papier peut s’avérer décevant si la vacance locative est élevée. À l’inverse, un rendement de 3,5 % dans une ville dynamique, bien desservie et en développement (villes moyennes connectées aux métropoles, zones touristiques, bassins universitaires) peut offrir une stabilité bien supérieure.

Faire les bons arbitrages avec son courtier

Le rôle du courtier ne se limite pas à trouver le meilleur taux : il accompagne aussi son client dans la construction d’un investissement durable et rentable. Grâce à son expertise, il aide à ajuster le plan de financement, à évaluer la capacité d’emprunt réelle et à identifier les aides disponibles. Un courtier peut également orienter vers des partenaires spécialisés (gestion, rénovation, fiscalité), pour sécuriser chaque étape du projet.

#Courtier #Angers #MaineEtLoire #PaysDeLaLoire #Immobilier #Prêts #RachatDePrêt #AssuranceEmpunteur