Immobilier : à quoi s’attendre dans les prochains mois ?

Après avoir été bousculé par la remontée des taux d’intérêt, le marché immobilier français a retrouvé en 2025 un peu de stabilité. Mais la reprise reste en demi-teinte : si le volume de ventes est repassé au-dessus des 900 000 transactions, il demeure en retrait par rapport aux années fastes d’avant-crise. Les prix, eux, ont cessé de baisser et reprennent timidement des couleurs dans plusieurs grandes métropoles.

Côté locatif, la pression reste forte. Faute d’un véritable redémarrage de l’accession à la propriété, beaucoup de ménages restent dans le parc locatif, alimentant une demande soutenue et des loyers encore orientés à la hausse.

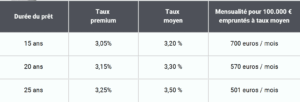

Les freins persistent : des taux immobiliers autour de 3,25 % qui bloquent le pouvoir d’achat, des biens parfois revendus à perte (notamment à Paris, encore –11 % sous son picde 2020), et un climat économique et politique incertain qui entretient l’attentisme.

Pourtant, des signaux positifs apparaissent : les délais pour amortir un achat seréduisent, l’accès au crédit se maintient (malgré quelques signaux de hausse, voir en page suivante). Selon les projections de SeLoger – Meilleurs Agents, le marché devrait poursuivre son redressement en 2026, avec près de 960 000 transactions et une progression des prix attendue entre +2 et +3 %.

Après avoir longtemps subi les secousses, l’immobilier français pourrait retrouver un équilibre plus durable.

De légères hausses, dans un contexte d’incertitudes politiques

La France a vu sa note financière abaissée par l’agence Fitch. Une nouvelle qui, à première vue, n’a pas bouleversé les marchés… mais qui commence à peser sur la dette de l’État et, par ricochet, sur l’immobilier. Concrètement, cela veut dire que les banques ont pour plusieurs ajusté leur barème de prêt à la hausse.

Pour autant, elles gardent encore de la souplesse grâce aux dépôts et à une gestion du risque bien maîtrisée. A noter toutefois que la durée des prêts s’allonge (21 ans en moyenne), l’apport personnel demandé augmente, et les établissements surveillent de près la valeur future des biens financés.

Certaines banques choisissent de jouer la carte des incitations positives pour encourager des projets solides et durables. Concrètement, cela peut se traduire par une réduction de taux si l’emprunteur s’engage à réaliser des travaux de rénovation énergétique. L’objectif est double : améliorer le confort de vie de l’acheteur tout en garantissant que le bien garde sa valeur dans le temps.

D’autres établissements mettent en place des dispositifs spécifiques pour les primo- accédants : par exemple, en doublant le prêt à taux zéro ou en proposant des prêts à taux bonifiés.

Ces initiatives traduisent une évolution de la stratégie des banques : elles ne cherchent pas seulement à financer l’achat d’un bien, mais aussi à sécuriser l’ensemble du projet immobilier dans la durée, en intégrant sa dimension écologique, économique et patrimoniale.

(*) taux hors frais et assurance, selon votre profil, donné à titre indicatif.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier,avant l’obtention d’un ou plusieurs prêts d’argent.

Immobilier ancien ou neuf : quelles tendances en 2025 ?

Le marché immobilier continue d’évoluer en 2025, avec des dynamiques différentes entre l’ancien et le neuf.

Après plusieurs mois de ralentissement marqué, les premiers signaux de reprise apparaissent, portés notamment par la détente des taux de crédit après leur point haut, et les dispositifs de soutien aux acheteurs. Mais les trajectoires divergent selon le type de bien.

L’immobilier ancien : attractif mais sélectif

En 2025, l’ancien reste le premier choix des Français, représentant près de 70 % des transactions. Les prix, après avoir reculé en 2023 et 2024, tendent à se stabiliser, voire à repartir légèrement à la hausse dans certaines villes moyennes. Les acheteurs profitent d’une offre plus large et de marges de négociation, mais doivent composer avec de nouvelles contraintes.

Le durcissement des critères énergétiques pèse fortement : les logements classés F ou G au DPE sont plus difficiles à vendre et subissent des décotes importantes. Les investisseurs, eux, sont prudents face aux interdictions de location à venir pour les passoires thermiques. En revanche, les biens bien situés et déjà rénovés tirent leur épingle du jeu, souvent vendus rapidement.

L’immobilier neuf : un marché en tension

Le neuf traverse une crise structurelle. La baisse des permis de construire depuis deux ans entraîne une offre limitée, alors même que la demande reste forte. Résultat : des prix qui peinent à baisser, malgré les attentes des acheteurs.

Pour 2025, l’État tente de soutenir le secteur à travers le maintien du prêt à taux zéro (PTZ) dans certaines zones. Le neuf séduit toujours par ses atouts : performance énergétique optimale, absence de travaux, frais de notaire réduits. Mais le budget nécessaire reste un frein pour de nombreux ménages, surtout face à une offre moins accessible dans les grandes métropoles.

Quels choix pour les acquéreurs ?

En résumé, l’ancien séduit par ses opportunités de prix et de localisation, mais impose souvent des travaux de rénovation énergétique. Le neuf rassure par sa conformité aux normes et ses avantages fiscaux, mais reste plus cher et moins disponible.

En 2025, le marché reste donc à deux vitesses. Les courtiers en financement jouent un rôle essentiel pour aider leurs clients à arbitrer entre ancien et neuf, en tenant compte à la fois du budget, des aides mobilisables et des contraintes énergétiques.

#Courtier #Angers #MaineEtLoire #PaysDeLaLoire #Immobilier #Prêts #RachatDePrêt #AssuranceEmpunteur