Immobilier : un marché qui respire enfin ?

Après deux années de blocage, l’immobilier ancien donne enfin des signes clairs de reprise. Les ventes repartent, les acheteurs reviennent, et le marché retrouve peu à peu son souffle. Sur les douze derniers mois, 921 000 transactions ont été enregistrées — un niveau inédit depuis 2022. Les prix, eux, amorcent une légère remontée (+0,7 % sur un an), signe que la période d’ajustement touche peut-être à sa fin.

Sur le terrain, les agences parlent d’un marché plus vivant : davantage de mandats, des visites qui s’enchaînent et des biens qui retrouvent leur attractivité. Cette dynamique est de bon augure pour le crédit immobilier. Lorsque la confiance revient, les projets se débloquent, et l’accès au financement s’en retrouve facilité. Les ménages osent à nouveau se projeter — et cela change tout.

Ce sont d’ailleurs les primo-accédants qui portent la reprise. La baisse des prix observée en 2024, combinée à des taux désormais stabilisés en 2025, leur a rouvert les portes de la propriété. Ils sont de retour en nombre, motivés par des conditions plus lisibles, et des banques qui continuent de vouloir accompagner de nouveaux projets.

À l’inverse, les investisseurs restent prudents. Entre encadrement des loyers, obligations de rénovation énergétique et règles du HCSF, les freins s’accumulent. Leur retrait crée un marché étonnamment plus favorable aux acheteurs occupants, qui trouvent face à eux moins de concurrence et parfois des marges de négociation supplémentaires.

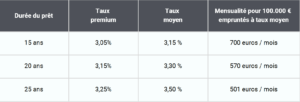

En décembre, la stabilité domine du côté des taux

Après plusieurs mois de baisse puis de stabilisation, les taux d’emprunt confirment leur phase d’accalmie pour cette fin d’année. Les principaux établissements prêteurs maintiennent leurs barèmes, avec seulement quelques ajustements haussiers très légers ici ou là, souvent de l’ordre de quelques centièmes de point.

Rien qui ne bouleverse les conditions d’emprunt ni la dynamique enclenchée ces derniers mois.

Cette stabilité s’explique en partie par la situation des marchés obligataires. L’OAT 10 ans, indicateur de référence, oscille depuis plusieurs semaines autour de 3,35% – 3,40 %.

Un niveau relativement contenu, sans tension excessive, qui permet aux banques d’agir sans pression immédiate sur leurs grilles.

Les économistes parlent d’une forme de plateau, dans l’attente de signaux plus clairs sur l’inflation et les décisions prochaines de la Banque centrale européenne.

Sur le terrain, cette stabilité a un impact direct : elle redonne de la visibilité aux emprunteurs. Après deux années marquées par une forte volatilité, les ménages peuvent enfin se projeter avec des repères plus solides.

Les professionnels du financement immobilier notent d’ailleurs un changement d’attitude : les emprunteurs sont plus confiants, les simulations se multiplient et les projets gelés depuis des mois retrouvent vie.

(*) taux hors frais et assurance, selon votre profil, donné à titre indicatif.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent.

Acheter en hiver : une bonne idée ou un faux bon plan ?

L’hiver n’est pas la saison la plus spontanément associée à un projet immobilier. Pourtant, derrière les journées courtes et le froid, cette période recèle des avantages souvent méconnus pour les acheteurs. Moins de concurrence, vendeurs plus réactifs… Acheter entre décembre et février peut s’avérer une stratégie payante, à condition de connaître aussi les limites de la saison.

Premier atout : la concurrence se réduit nettement. Beaucoup de ménages préfèrent attendre le printemps pour lancer leurs visites, ce qui laisse le champ plus libre aux acheteurs motivés.

Résultat : moins de files d’attente devant les biens, moins d’offres simultanées, et davantage de temps pour réfléchir. Cette période plus calme favorise aussi les échanges avec les agents immobiliers et permet parfois d’obtenir des délais de visite plus souples.

Autre avantage majeur : des vendeurs souvent plus enclins à négocier. En hiver, ceux qui maintiennent leur bien sur le marché sont généralement dans une démarche sérieuse : déménagement prévu, succession en cours, besoin de liquidités… Ils sont donc plus enclins à discuter du prix ou à accepter une offre légèrement inférieure à celle attendue. Pour les acheteurs, cette marge de manœuvre peut représenter plusieurs milliers d’euros d’économie.

L’hiver offre également une opportunité unique : voir un logement dans ses conditions les plus défavorables. C’est le moment où l’isolation, le chauffage, l’humidité ou encore la luminosité se révèlent sans fard. Une pièce trop froide, une fenêtre qui laisse passer l’air, un mur légèrement humide… autant d’indices précieux pour ajuster son budget travaux et éviter les mauvaises surprises au printemps. L’expérience de visite y est paradoxalement plus fiable.

Mais acheter en hiver présente aussi des contraintes réelles. Le choix de biens disponibles est en général plus restreint : certains vendeurs attendent le printemps pour mettre en vente, et certaines maisons ou jardins ne révèlent pas tout leur potentiel en saison froide. Il faut donc parfois accepter d’avoir moins de coups de cœur immédiats ou de se projeter davantage.

En résumé, l’hiver peut être une très bonne période pour acheter, à condition d’être prêt à profiter d’un marché plus calme et d’une négociation souvent plus favorable, tout en gardant en tête que l’offre peut être plus limitée.

Pour un acheteur motivé, c’est souvent le moment idéal pour avancer sereinement dans son projet immobilier

https://www.prealtys-finance.fr